JEPIはおすすめしないというのは本当なのか?ETFをマスターして、投資ワールドを攻略せよ!

JEPIとは

JEPIとは、正式名称がJPモルガン・米国株式・プレミアム・インカム ETFというアクティブ運用で運用されるETFです。

JEPIの特徴としては、米国の大型株だけでなく※¹オプションにも投資をするところにあり、JEPIの分配金は株式の配当金と※²オプションプレミアムをもとに投資家に分配されます。

ETFについて詳しく知りたい方は合わせてこちらの記事もどうぞ!

※¹オプション・・・特定の原資産を、一定の期日(期間内)にあらかじめ決められた数量をあらかじめ決められた価格で「売買する権利」のこと。

※²オプションプレミアム・・・オプションを売却した際に得られる収入。

S&P500をベンチマークとする

JEPIは、S&P500という株価指数をベンチマークとしています。

S&P500は、米国の代表的な株価指数であり、ニューヨーク証券取引所やNASDAQに上場する約500銘柄が時価総額で加重平均されることで算出される指数となります。

JEPIはアクティブ運用で運用されるため、S&P500の値動きよりも高いリターンを期待することが出来ます。

オプション取引について

先ほど、JEPIは米国株だけでなくオプションにも投資をすると説明しました。

以下で、オプション取引について解説します。

オプション取引とは、株式などの有価証券や金融商品(原資産)を特定の日(期間内)に特定の価格(権利行使価格)で取引する権利(オプション)を売買する取引です。

オプションには以下の2種類があります。

| コール・オプション | 有価証券・商品を特定の日に特定の価格で買う権利 |

| プット・オプション | 有価証券・商品を特定の日に特定の価格で売る権利 |

オプション取引で得られる利益は以下の通りです。

| オプションを売る場合の利益 | 権利の買い手から支払われるオプション・プレミアム(オプション料)が利益となる。 |

| コール・オプションを買う場合の利益 | (権利行使時の原資産の時価)ー(権利行使価格)ー(オプション・プレミアム) ・原資産の時価よりも権利行使価格の方が低いほど、その分より安く原資産を買うことができる。 =原資産の時価が上昇するほど利益が大きくなる。 |

| プット・オプションを買う場合の利益 | (権利行使価格)ー(権利行使時の原資産の時価)ー(オプション・プレミアム) ・原資産の時価よりも権利行使価格の方が高いほど、その分より高く原資産を売ることができる。 =原資産の価格が下落するほど利益が大きくなる。 |

カバード・コール戦略を取り入れている

JEPIでは、カバード・コール戦略という運用方法に基づいてオプションの取引を行っています。

カバード・コール戦略とは、コール・オプションを売ることで利益を出す投資方法です。

コール・オプションを売る際、売り手は買い手からオプション・プレミアムというお金をもらいます。

コール・オプションを売るということは、原資産を将来売ることを決定させることになるため、原資産自体の価格の上昇による長期的なリターンというよりは、オプション・プレミアムによる短期的な利益を狙う投資方法となります。

このように、JEPIでは株式運用だけでなくカバード・コール戦略に基づいたオプションの売却によっても利益を出すことを目指します。

JEPIの分配金シミュレーション

アメリカの大手情報サービス会社であるBloombergを参照した場合、2025年4月5日時点でのJEPIの分配金利回りは9.39%となっています。

このことから、JEPIの分配金利回りを9.39%である場合の、投資金額に応じた分配金金額のシミュレーションを行います(ただし税金を考慮せず、税引き前の金額とする)。

シミュレーションの結果は以下の通りです。

| 投資金額 | 年間の分配金金額 |

| 100万円 | 9万3,900円 |

| 500万円 | 46万9,500円 |

| 1,000万円 | 93万9,000円 |

| 1,500万円 | 140万8,500円 |

| 2,000万円 | 187万8,000円 |

| 2,500万円 | 234万7,000円 |

| 3,000万円 | 281万7,000円 |

| 3,500万円 | 328万6,500円 |

| 4,000万円 | 375万6,000円 |

| 5,000万円 | 469万5,000円 |

| 6,000万円 | 563万4,000円 |

| 7,000万円 | 657万3,000円 |

| 8,000万円 | 751万2,000円 |

| 9,000万円 | 845万1,000円 |

| 1億円 | 939万円 |

【ステータス分析】JEPIを5つの観点別で分析

それでは、ここからはJEPIのステータス分析を行っていきます!以下の指南書を読んでから、進んでください!

【指南書】

以下の5つの項目で分析する。

★価格:ETFを購入するために必要な金額。

★分配金利回り:ETFを保有することで定期的に得られるリターン(インカムゲイン)の、価格に対する割合。高ければ高いほど、リターンは大きくなる。

★コスト:ETF保有時に支払う必要がある手数料。

★リスク:ETFを運用する際のリスク。

★運用容易度:ETFの運用がどれくらい容易かを示す。高いほど、運用しやすい。

それぞれを10点満点で評価。点数が高いほど優れている。

それでは、始めましょう!

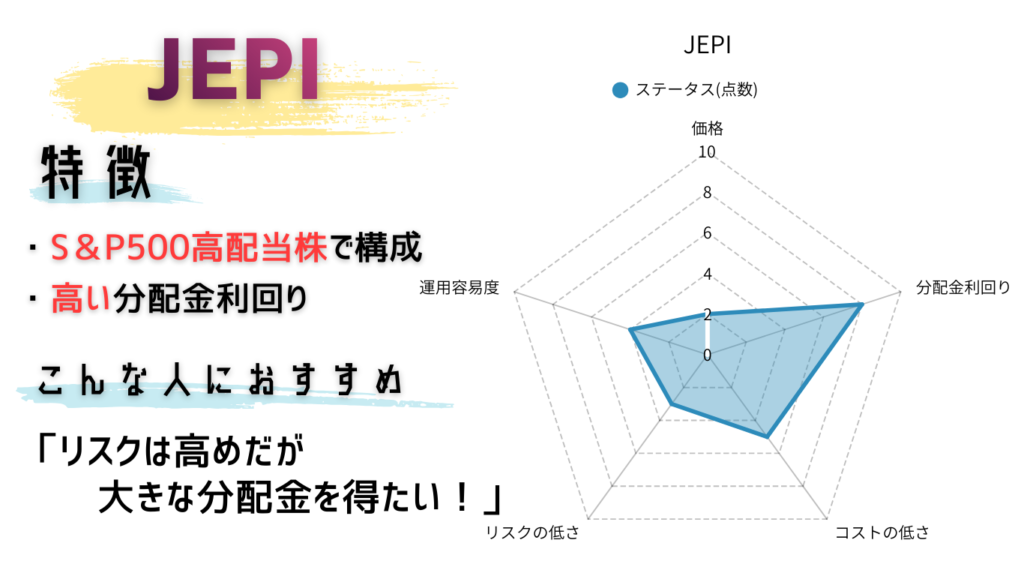

価格 3/10点

JEPIの一口あたりの価格は、大体日本円で約8,500円〜9,500円前後を推移しています。

数あるETFの中では中程度からやや上の価格帯に位置しているため、3点としました。

一万円札一枚で少しお釣りがくるくらいの感覚ですが、複数の銘柄を細かく組み合わせて買いたい初心者の方には、少し重量感を感じる価格かもしれません。

そのため、JEPIはある程度の余剰資金を持っていて、効率よくポートフォリオを強化したい中級レベルの投資家に適したアイテムといえます。

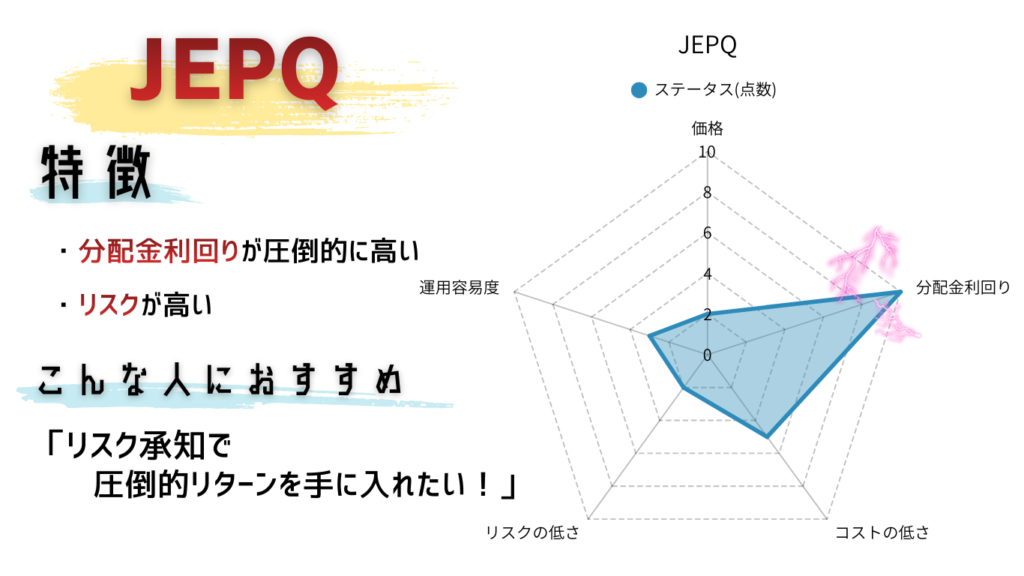

分配金利回り 10/10点

分配金利回りは大体約7.0%〜9.0%程度(時期により変動)と非常に高水準なため、満点の10点としました。

「とにかく現金が欲しい!」という欲求を、圧倒的なパワーで満たしてくれるのが最大の特徴です。

通常の配当に加え、オプション取引という特殊な戦術を組み合わせて利益を上乗せしているため、毎月のインカムゲインを爆発的に増やしたい方にとって、これ以上ないほど強力な味方になってくれます。

でも正直、JEPIの分配金利回りって全ETFの中だとどれくらいのレベルなの?

実は、JEPIが最も分配金利回りが高いETFである、というわけではありません。

以下の記事で、これまで数々のETFについての記事を書いてきた私が厳選した、高配当利回りETFをランキング形式で紹介しています。

記事内でJEPIよりも分配金利回りが高いETFをいくつも紹介していますので、ぜひご覧ください!

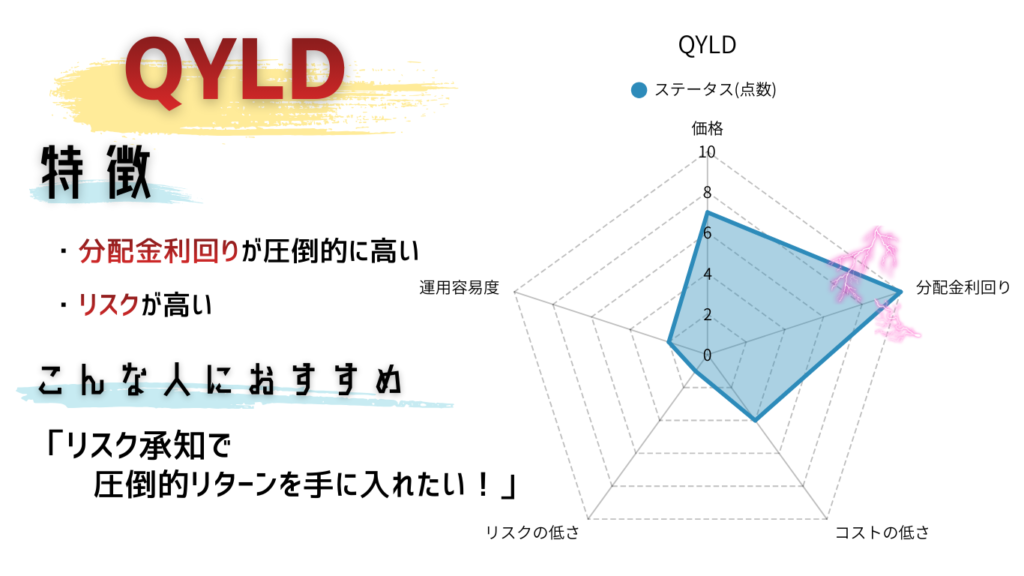

なお、超高分配のETFを以下に紹介しておきます!

コスト 5/10点

運用コスト(経費率)は0.35%であり、平均的な水準といえるため5点としました。

超低コストなインデックス銘柄と比べると「少し手数料がかかるな」という印象ですが、これはプロが複雑な運用を代行しているためにかかってしまいます。

高い分配金というリターンを考えれば納得できる範囲内ですが、長期保有の際にはこのコストが利益を少しずつ削っていくことも念頭に置いておくのが賢明です。

低コストのETFは以下に紹介しています!

リスク 2/10点

JEPIのリスクは比較的高いと考えられるため、2点としました。

先述の通り、JEPIはカバード・コール戦略に基づいて運用されるETFです。カバード・コール戦略のように、連動指数の動きを上回る運用成果を目指す運用をアクティブ運用といいます。

アクティブ運用では、高いリターンが期待できる銘柄をファンドマネージャーが独自に選定します。

アクティブ運用の方がインデックス運用に比べて大きなリターンが期待できますが、その一方で市場の銘柄にまんべんなく投資するインデックス運用よりもリスクも大きくなってしまいます。

以下に、長年ETFに関する記事を書いてきた私が厳選する、低リスクの状態で高いリターンを得ることができるETFを3つ紹介しておくので、少しでもリスクが低いETFに興味がある方は要確認です!

運用容易度 3/10点

JEPIの運用容易度は、中級者から上級者向けといえるため3点としました。

一度買えば放置で分配金が入ってきますが、そのお金が「本当の利益」なのか、それとも「元本を削ったもの」なのかを判断するには高度な鑑定眼が必要です。

初心者の方が仕組みを理解せずに手を出すと、思わぬ市場の変化でパニックになる可能性もあります。

他の銘柄で経験を積み、「仕組みを理解して使いこなす」という姿勢が求められる、少し玄人好みのアイテムといえます。

JEPIのメリット

リターンが大きい

JEPIのメリットとしては、やはりリターンが大きい点が挙げられます。

JEPIは、アクティブ運用で運用されるETFであるため、ベンチマークとなる株価指数の値動きを上回る運用成果を目指します。

株価指数に連動した運用成果を目指すインデックス運用では、株価指数と同じ組み合わせの銘柄に投資をすることで、安定したリターンが期待できます。

一方でアクティブ運用では、ファンドマネージャーが独自に銘柄を選定するため、インデックス運用よりも大きなリターンが期待できます。

値上がり率が高い

JEPIの分配利回りは高いですが、それに加えてJEPI自体の価格の値上がり率も高いです。

その理由としては、JEPIは日本株に比べて株価成長率が大きい米国株が多く含ませていることが挙げられます。

このことからも、JEPIに投資をすることでかなり大きなリターンが期待できます。

JEPIのデメリット

為替リスクがある

JEPIには米国の株式やオプションが組み込まれているため、取引は米ドルで行われます。

そのため、JEPIの売買などをする際には為替リスクがあります。具体的には、

・JEPIを買うとき=円をドルに交換する →円安ドル高の場合、同じ円でもより少ないドルとしか交換できない 円高ドル安の場合、同じ円でもより多くのドルと交換できる ・JEPIを売るとき=ドルを円に交換する →円安ドル高の場合、同じドルでもより多くの円と交換できる 円高ドル安の場合、同じドルでもより少ない円としか交換でない

このように、為替によって利益を出すこともあれば反対に損失を出してしまう可能性もあるため、注意が必要です。

【結論】JEPIをおすすめしないのは本当?

まず最初に、「JEPIをおすすめしないのは本当なのか?」に対する結論を述べておきます。

JEPIは、カバード・コール戦略と呼ばれる運用方法(以下で詳しく解説)に基づいて運用されるETFです。

そのため、カバード・コール戦略を取り入れていないETFとは異なるリスクが生じてしまいます。簡単に言えば、リスクが高い運用方法であるということです。

このことから、一概にJEPIはおすすめしないと断言することは出来ませんが、カバード・コール戦略のリスクが懸念点になることは事実でしょう。

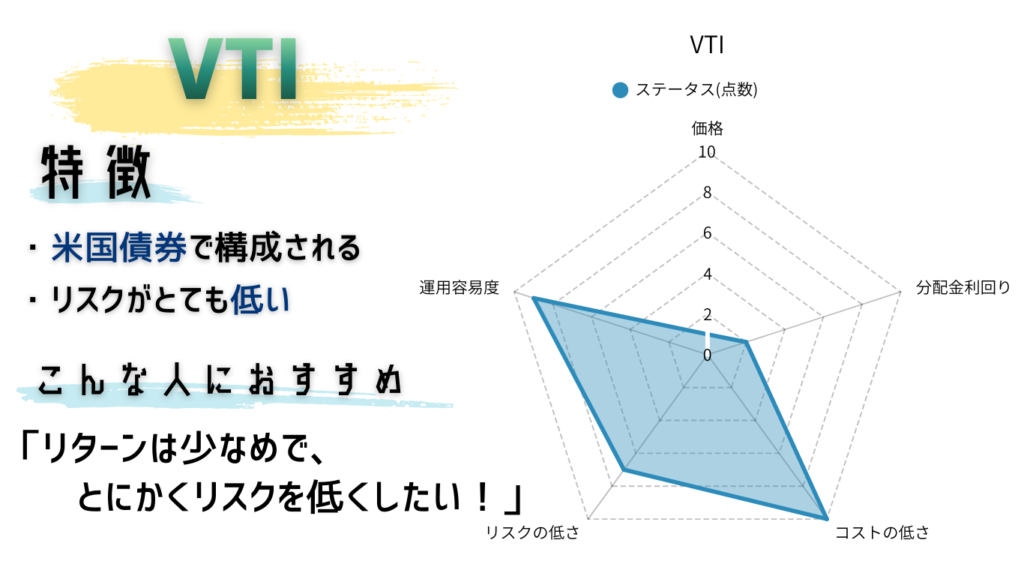

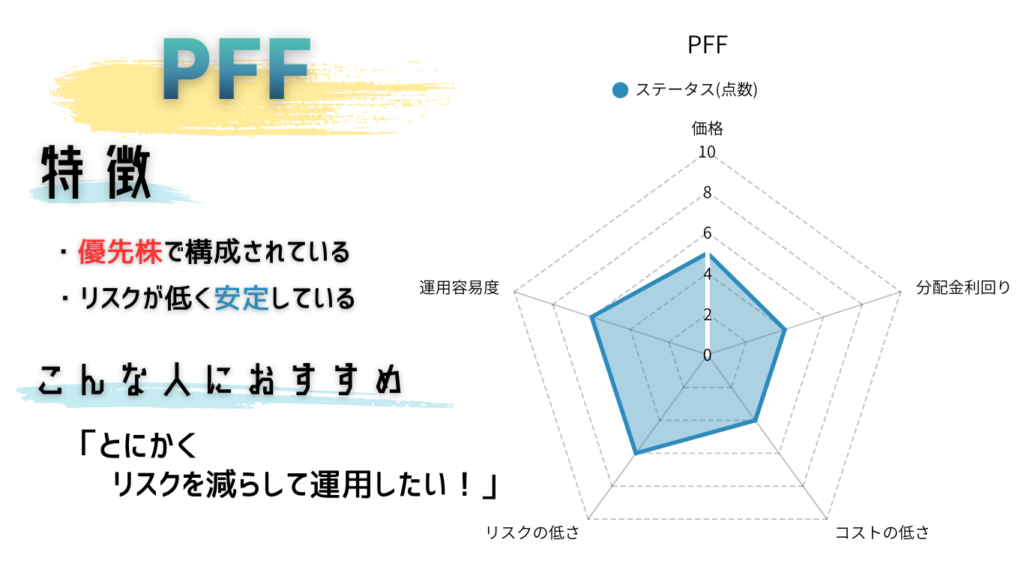

それでは、低リスクで高リターンを得られるETFはないのでしょうか。実は、いくつか存在します。先述もしましたが、以下でそれらの一例を紹介しておきますので、これらも参照しておくことを強く推奨します。

| PFF |

| 分配金利回り:7~8% ・米国の優先株に投資をする ・普通株よりもリスクがかなり低い上に、分配金利回りが高い 〇低リスクで高い分配金利回りを得たい人におすすめ! 解説記事はこちらをクリック!→ 【PFF】配当利回りや配当金生活、メリット・デメリットを解説 |

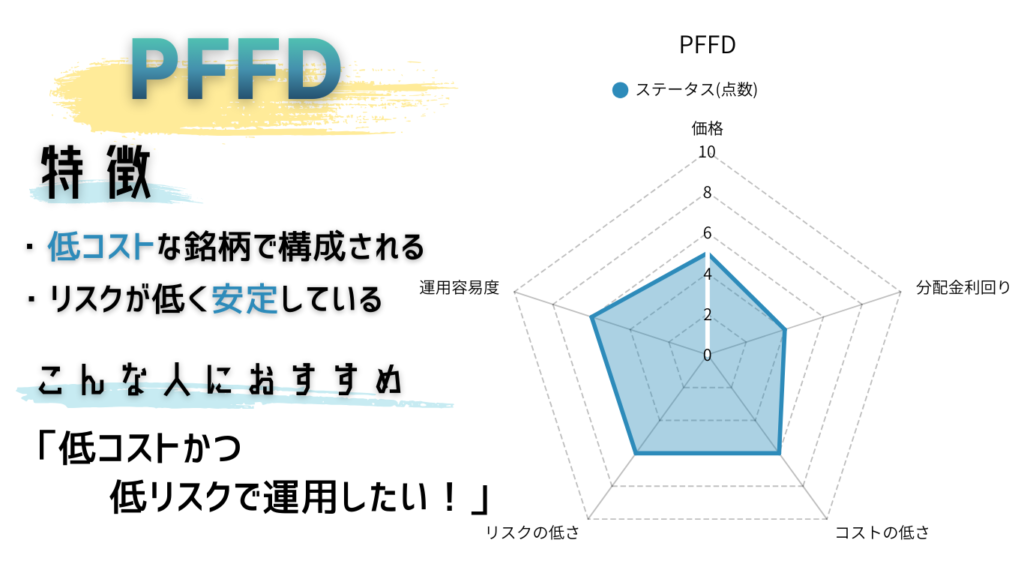

| PFFD |

| 分配金利回り:7~8% ・米国の優先株に投資をする ・普通株よりもリスクがかなり低い上に、分配金利回りが高い 〇低リスクで高い分配金利回りを得たい人におすすめ! 解説記事はこちらをクリック!→ PFFDのデメリットはなにか?特徴や投資をする際の注意点を解説 |

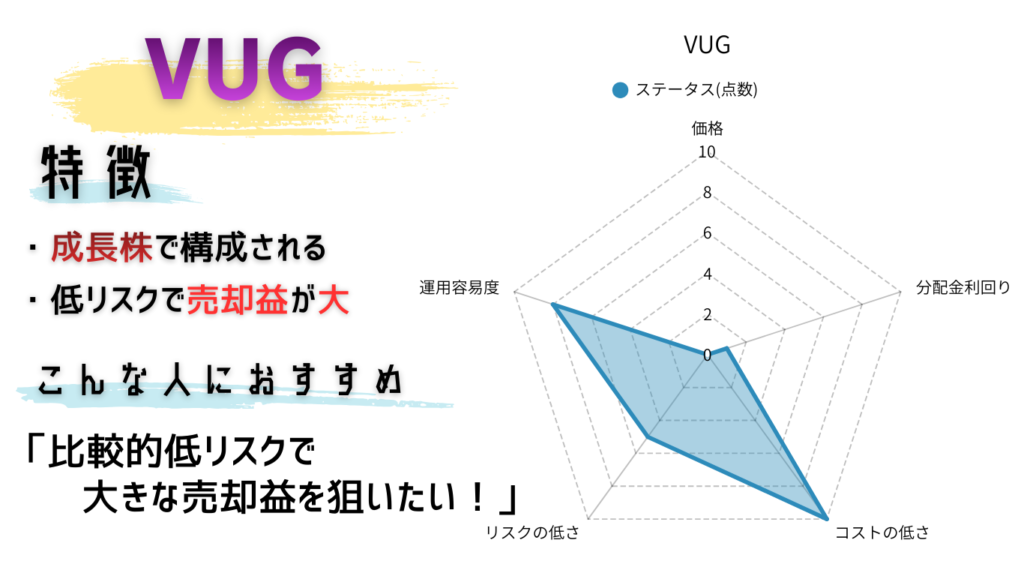

| VUG |

| 分配金利回り:1%程度 ・米国の大型グロース株に投資をする ・安定した運用成果&成長スピードが速い ・大きな売却益(キャピタルゲイン)が狙える 〇低リスクで高い売却益(キャピタルゲイン)を得たい人におすすめ! 解説記事はこちらをクリック!→ 【要確認】VUGをおすすめしないのは本当?注目すべきポイントを解説 |

JEPIに投資をする際のポイント

分散投資をする

分散投資とは、異なる業種や国の様々な銘柄の資産で少額づつ運用することで、資産全体の値動きを抑えることです。

銘柄や業種ごとにどのタイミングでどのように値動きするのかが異なるため、様々な銘柄で運用することで値動きを分散させて、リスクを逓減することが出来ます。

また、様々な国の銘柄で運用することによって、仮にその内の1つの国の景気が悪化した場合でも、それによるその国の資産価格の下落幅を抑えることが出来ます。

このように、分散投資をすることで資産運用における価格下落リスクを抑えることが出来ます。

JEPIには確かに様々な銘柄の株式やオプションが含まれていますが、どれも「米国」の株式やオプションとなっています。

そのため、米国株が含まれていない投資信託や日本株などに分散投資をしておくことで、リスクを小さくすることが出来ます。

新NISAを活用する

NISAは、2014年から開始された「少額投資非課税制度」で、NISAを活用することで投資から得られる配当金・分配金や売却益が非課税となります。

新NISAとは、2024年から開始したNISAの新しい形態で、主な変更点としては

・非課税保有期間が無制限となる

・非課税保有限度額が上昇する

等が挙げられます。

新NISAはつみたて投資枠と成長投資枠に分かれており、それぞれの枠で異なる投資方法が実施できます。

注意点としては、米国株に投資する場合は国内とは別に米国内で10%が課税されるのですが、米国内で課税される分は新NISAで非課税にはならないです。

コメント

I’m not that much of a internet reader to be honest but your blogs really nice, keep it up! I’ll go ahead and bookmark your site to come back down the road. All the best

A formidable share, I just given this onto a colleague who was doing somewhat analysis on this. And he in actual fact purchased me breakfast as a result of I found it for him.. smile. So let me reword that: Thnx for the treat! But yeah Thnkx for spending the time to discuss this, I really feel strongly about it and love studying extra on this topic. If doable, as you grow to be experience, would you mind updating your weblog with extra particulars? It’s extremely useful for me. Massive thumb up for this blog submit!

I do not even know how I ended up right here, however I thought this put up was once great. I don’t realize who you’re but definitely you are going to a well-known blogger should you aren’t already 😉 Cheers!